Decyzja dotycząca sposobu spłaty kredytu hipotecznego – czyli wybór pomiędzy ratami równymi i malejącymi – ma wpływ na jego ostateczny koszt, ale też choćby na kwotę, w jakiej w ogóle zostanie on przyznany.

Nie ma niestety jednoznacznej odpowiedzi na pytanie, czy któraś opcja jest zdecydowanie lepsza od drugiej, jako że wiele zależy tu od konkretnej sytuacji kredytobiorcy. Co opłaci się akurat w naszym przypadku?

Aby lepiej naświetlić całe zagadnienie, zacznijmy od podstaw. Jeśli na zakup nieruchomości potrzebujemy np. 300 tys. zł i nie dysponujemy gotówką w takiej kwocie, bank może nam pożyczyć pieniądze (kapitał), pobierając za tę usługę stosowne wynagrodzenie (marżę) i doliczając własny koszt poniesiony z tytułu świadczenia owej usługi, uzależniony od zmieniających się stóp procentowych.

Stopa procentowa i marża tworzą oprocentowanie kredytu, które przekłada się z kolei na wysokość płaconych bankowi odsetek (więcej na ten temat pisaliśmy w artykule o oprocentowaniu kredytów hipotecznych). Co miesiąc trzeba mu oddać zarówno część pożyczonej kwoty, jak i odsetki. Każdą ratę tworzą więc część kapitałowa i część odsetkowa, a ich wzajemne proporcje to podstawowa różnica pomiędzy ratami równymi i malejącymi.

Raty malejące (kapitałowe)

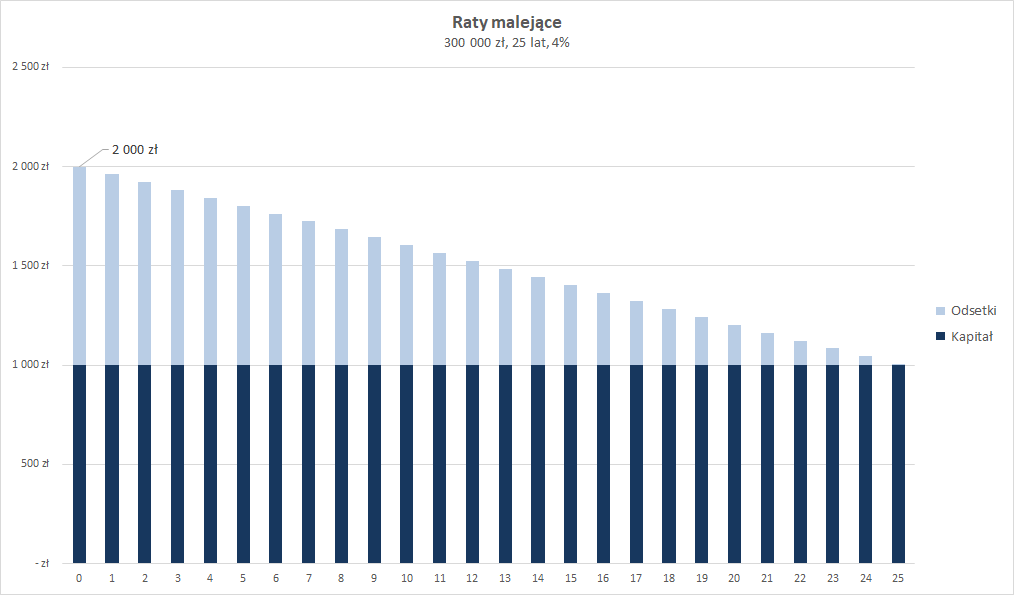

W przypadku rat malejących część kapitałowa wynosi co miesiąc tyle samo. Część odsetkowa naliczana jest zaś każdorazowo od kapitału, jaki wciąż jeszcze pozostał do spłaty. Zmniejsza się on z każdym kolejnym miesiącem spłaty kredytu, zmniejsza się więc też kwota części odsetkowej. Ponieważ część kapitałowa pozostaje niezmienna, w efekcie do czynienia mamy właśnie z malejącymi ratami. Warto przy tym zaznaczyć, że w momencie podniesienia stóp procentowych zwiększyć się może również niestety kwota rat malejących, bo rośnie wówczas oprocentowanie kredytu.

Raty równe (annuitetowe, uśrednione)

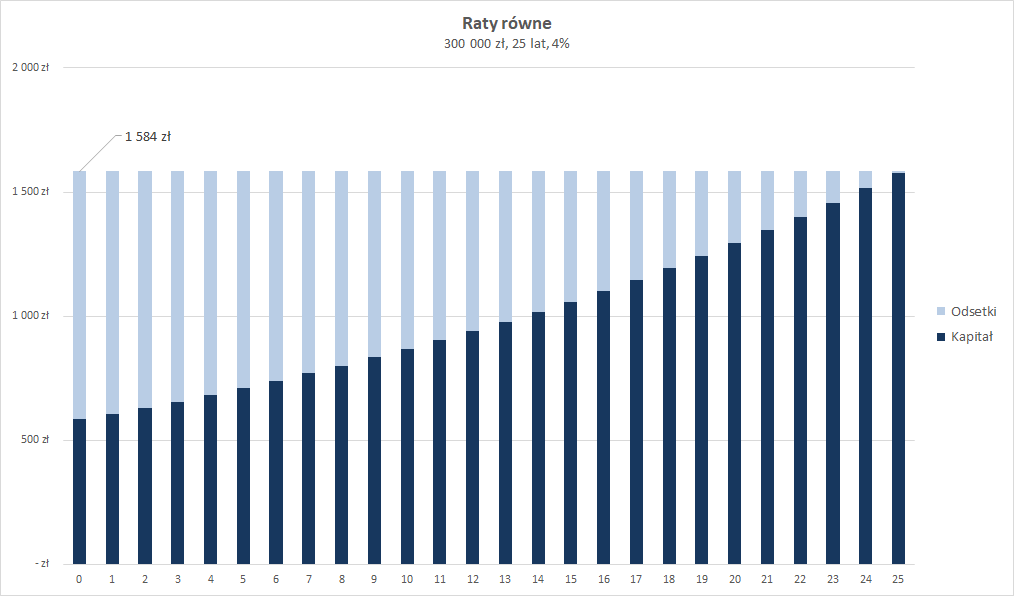

Proporcje części odsetkowej i kapitałowej w ratach równych wyliczane są tak, aby wartość tych ostatnich zgodnie z nazwą była co miesiąc mniej więcej taka sama (na nią oczywiście także wpływają wahania stóp procentowych). W praktyce wygląda to tak, że w pierwszych latach spłaty kredytu część odsetkowa jest znacznie większa od części kapitałowej, proporcja ta jednak zmienia się w czasie, aby pod koniec okresu kredytowania ulec odwróceniu.

Co to oznacza dla kredytobiorcy?

Każdy z opisanych wyżej dwóch mechanizmów konstruowania raty kredytu ma swoje wady i zalety. Bodaj największym minusem rat malejących jest ich początkowa wartość, która potrafi być o co najmniej kilkanaście procent wyższa niż w przypadku takiego samego kredytu spłacanego w systemie rat równych. Jeśli pożyczymy te wspomniane 300 tys. zł na 25 lat, przy oprocentowaniu wynoszącym 4 proc. pierwsza rata malejąca opiewałaby na 2000 zł, podczas gdy pierwsza rata równa – na zaledwie 1584 zł, a więc ponad 400 zł mniej. Wysokość raty w obydwu wariantach ulega wyrównaniu po mniej więcej 12 latach i dopiero wtedy raty malejące stają się niższe od równych.

Bank, analizując naszą zdolność kredytową, pod uwagę bierze najwyższą wartość rat, które musimy być w stanie spłacać. W przypadku rat malejących może nam więc przyznać po prostu niższy kredyt. Świetnie obrazuje to następujący przykład. Na zakup mieszkania potrzebujemy 250 tys. zł, a stać nas na comiesięczną spłatę raty w wysokości 1500 zł. Przy oprocentowaniu wynoszącym 4 proc. i 25 latach okresu kredytowania dla rat stałych możemy dostać nawet ok. 284 tys. zł pożyczki (nadwyżkę przeznaczając np. na wykończenie lokum), dla rat malejących będzie to jednak zaledwie 225 tys. zł – a więc za mało, by nabyć nieruchomość.

Głównie z tego powodu większość osób zaciągających kredyty hipoteczne decyduje się na ich spłatę w systemie rat równych. Inne przyczyny to np. niechęć do uszczuplania początkowo aż o kilkaset złotych miesięcznie domowego budżetu, a także łatwiejsze zarządzanie tym ostatnim w dłuższej perspektywie, jako że zawsze znana jest kwota raty. Niektórzy biorą też pod uwagę fakt, że nagła i gwałtowna podwyżka stóp procentowych jest o wiele bardziej dotkliwa właśnie na początku spłaty kredytu w ratach malejących.

Przeczytaj: Zdolność kredytowa – czym jest i jak ją sprawdzić?

Zalety rat kapitałowych

Jeśli jednak dysponujemy oszczędnościami na taką okoliczność i możemy pozwolić sobie na odprowadzanie co miesiąc wyższej kwoty, z pewnością warto rozważyć tę opcję. Jest ona bardziej korzystnym rozwiązaniem zwłaszcza w przypadku opiewających na znaczne sumy kredytów o długim terminie spłaty, jak również w sytuacji, gdy chcielibyśmy spłacić kredyt przed czasem (bo szybciej regulujemy saldo zadłużenia).

Oprócz tego, że zmniejszanie się co miesiąc raty kredytu potrafi kojąco wpływać na psychikę, raty malejące przynoszą też całkiem wymierne korzyści w postaci niższej łącznej kwoty do zapłacenia bankowi. Posłużmy się kolejnym przykładem. Jeśli zaciągamy kredyt na 400 tys. zł i 30 lat, a jego oprocentowanie wynosi 4 proc., to przy ratach równych będziemy musieli oddać w sumie 687 478,03 zł. Przy ratach malejących będzie to już tylko 640 667,67 zł, a więc mniej aż o 46 810, 36 zł. Te same parametry kredytu przy okresie spłaty skróconym do 10 lat dadzą różnicę mniejszą, bo wynoszącą „zaledwie” 5309,99 zł – ale przecież wciąż odczuwalną.

Użyj kalkulatora rat kredytu hipotecznego, aby sprawdzić, jak wybór rodzaju raty może wpłynąć na całkowity koszt Twojego kredytu.

Cykl artykułów "Jak wziąć kredyt hipoteczny?"

Ten artykuł jest częścią cyklu poświęconego zagadnieniom związanym z kredytem hipotecznym. Każdy z artykułów możesz czytać osobno, kompleksową wiedzę uzyskasz jednak po przeczytaniu wszystkich:

- Kredyt hipoteczny krok po kroku

- Dokumenty wymagane do wniosku o kredyt hipoteczny

- Zdolność kredytowa – czym jest i jak ją sprawdzić?

- Wkład własny do kredytu hipotecznego

- Oprocentowanie kredytu hipotecznego

- WIBOR – czym jest i jak wpływa na ratę kredytu?

- WIRON – czym jest i jak wpłynie na ratę kredytu hipotecznego?

- Marża kredytu hipotecznego

- Stopy procentowe a wysokość rat kredytu hipotecznego

- Prowizja bankowa za udzielenie kredytu hipotecznego

- Prowizja czy marża – co jest ważniejsze przy kredycie hipotecznym

- Raty równe czy malejące – co wybrać?

- Kalkulator rat kredytu hipotecznego

- Na ile lat wziąć kredyt hipoteczny

- Umowa kredytu hipotecznego – na co zwracać szczególną uwagę

- Jak wpisać hipotekę do księgi wieczystej

- Jak wykreślić hipotekę z księgi wieczystej

- Ubezpieczenie przy kredycie hipotecznym

- Wcześniejsza spłata kredytu hipotecznego

- Przeniesienie kredytu hipotecznego na inną nieruchomość

- 7 najczęściej popełnianych błędów przy zaciąganiu kredytu hipotecznego

- 20 powodów odmowy kredytu hipotecznego… i jak ich uniknąć

- Refinansowanie kredytu hipotecznego – na czym polega i jak to zrobić

- Przewalutowanie kredytu hipotecznego

- Wakacje kredytowe – jak zawiesić spłatę rat kredytu hipotecznego

- Promesa kredytowa – co oznacza i jak ją uzyskać?

- Kredyt na remont mieszkania lub domu

- Kredyt hipoteczny na zakup mieszkania z licytacji komorniczej

- Nadpłata kredytu hipotecznego – niższa rata czy krótszy okres kredytowania?

Raty równe – kiedy się opłacają

Teoretycznie, jeśli stać nas na spłacanie rat malejących, ale zdecydujemy się na te uśrednione, możemy zostającą w kieszeni różnicę w ich wartości ulokować w obligacjach, lokatach i innych instrumentach finansowych. Jeżeli ich stopa zwrotu będzie wyższa niż oprocentowanie kredytu, wybór rat równych okaże się bardziej opłacalny. Jest to rozwiązanie wymagające nieco zachodu, ale jak najbardziej możliwe. Raty uśrednione to również lepsza opcja wówczas, gdy kupno nieruchomości traktujemy przede wszystkim jako inwestycję, i to zarówno w przypadku flipa, jak i jej wynajmu. Jeśli zależy nam głównie po prostu na gromadzeniu majątku (i możemy sobie na to pozwolić) warto podstawić jednak na raty malejące.

Co wybrać?

Decyzja o tym, który system spłaty kredytu hipotecznego wybrać, jest więc, jak widać, kwestią wysoce indywidualną. W jej podjęciu niezwykle przydatna może okazać się pomoc profesjonalnego doradcy, który wraz z nami dokona analizy nie tylko naszych obecnych możliwości finansowych, ale też potencjalnych scenariuszy na przyszłość. Dla młodego człowieka zakładającego rodzinę i stojącego dopiero u progu kariery (a więc teraz zarabiającego mniej, niż prawdopodobnie będzie zarabiał za jakiś czas) raty równe mogą na przykład okazać się znacznie bardziej atrakcyjnym wariantem niż dla osoby zarabiającej całkiem przyzwoicie, ale za kilkanaście lat przechodzącej na emeryturę, w której to perspektywie lepiej się zdecydować na raty malejące.

Przeszukaj bazę 1504 okazji na zakup mieszkania na ListaPrzetargow.pl »

Zdjęcia: Pexels.com