Szczegóły

Należy skontaktować się z prowadzącym sprzedaż w kwestii dokładnych terminów złożenia oferty i wpłaty wadium.

Powszechna Kasa Oszczędności

Bank Polski Spółka Akcyjna

z siedzibą w Warszawie,

ul. Puławska 15,

02-515 Warszawa

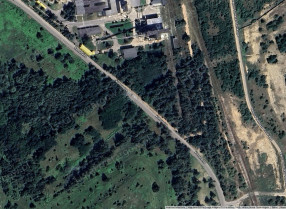

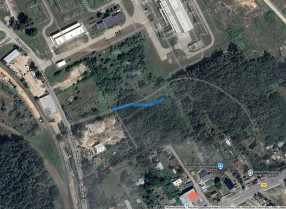

ZAMIERZA SPRZEDAĆ PRAWA DO NIERUCHOMOŚCI POŁOŻONEJ W OLSZTYNIE PRZY UL. MELCHIORA WAŃKOWICZA 26

Przedmiotem sprzedaży jest prawo użytkowania wieczystego nieruchomości gruntowej położonej w Olsztynie przy ul. Melchiora Wańkowicza 26, stanowiącej działkę ewidencyjną nr 24/58 (obręb 286201_1.0106, Olsztyn 106), o powierzchni 0,1016 ha, wraz z prawem odrębnej własności posadowionego na niej budynku biurowego (rodzaj budynku wg Klasyfikacji Środków Trwałych), oznaczonego w ewidencji gruntów i budynków identyfikatorem 286201_1.0106.24/58.1_BUD) o powierzchni netto wynoszącej 262,12 m², dla której Sąd Rejonowy w Olsztynie, VI Wydział Ksiąg Wieczystych prowadzi księgę wieczystą numer XXXX/XXXXXXXX/X. W dalszej części nieruchomość gruntowa i budynek zwane będą łącznie „Nieruchomością”.

Informacje o Nieruchomości:

działka nr 24/58 położona w obrębie geodezyjnym 106 w Olsztynie leży na terenie, który nie jest objęty obowiązującym miejscowym planem zagospodarowania przestrzennego;

zgodnie z własnym obmiarem powierzchnia użytkowa budynku wynosi 262,12 m² i nie jest zgodna z powierzchnią użytkową zapisami księgi wieczystej, w której powierzchnia użytkowa nieruchomości została określona na 267,10 m2;

Bank będzie zainteresowany najmem zwrotnym wydzielonej części obiektu o powierzchni 82,62 m2 oraz stanowiska bankomatu o powierzchni 6,20 m2 , rekomendowany miesięczny czynsz najmu stanowiska bankomatu - 750 zł netto;

klimatyzatory znajdujące się w budynku wchodzą w skład przedmiotu sprzedaży;

nieruchomość zostanie wydana nabywcy w terminie 8 dni roboczych od daty podpisania umowy sprzedaży, nie wcześniej, niż po zapłaceniu całej ceny zakupu Nieruchomości;

Oczekiwana cena sprzedaży wynosi 751 000 zł (słownie: siedemset pięćdziesiąt jeden tysięcy złotych) netto.

Sprzedaż Nieruchomości będzie podlegać zwolnieniu z opodatkowania podatkiem VAT na podstawie art. 43 ust. 1 pkt 10 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. Wybór opcji opodatkowania transakcji podatkiem VAT będzie możliwy, jeżeli nabywca będzie posiadał status czynnego podatnika VAT oraz Bank i nabywca, przed zawarciem umowy sprzedaży, złożą zgodnie oświadczenie o wyborze opcji opodatkowania do naczelnika urzędu skarbowego właściwego dla nabywcy. W przypadku pozostania przy zwolnieniu z opodatkowania podatkiem VAT, na nabywcy będzie spoczywać obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC) w wysokości 2% wartości rynkowej Nieruchomości, natomiast w przypadku skutecznego wyboru opcji opodatkowania transakcji podatkiem VAT nabywca nie będzie zobowiązany do zapłaty podatku PCC. W przypadku zmiany przepisów prawa, która skutkowałyby zmianą stanowiska w zakresie opodatkowania sprzedaży lub w przypadku uznania przez organy podatkowe, także po zawarciu umowy sprzedaży, za prawidłowe innego stanowiska w zakresie opodatkowania transakcji, nabywca zobowiązuje się do pokrycia należnego od sprzedaży podatku od towarów i usług.

Na wniosek oferenta, który złożył najkorzystniejszą ofertę, złożony Bankowi nie później niż przed zawarciem przedwstępnej umowy sprzedaży, w uzgodnionym uprzednio terminie, Bank wystąpi razem z oferentem do Dyrektora Krajowej Informacji Skarbowej z wnioskiem wspólnym o wydanie interpretacji indywidualnej, w celu uzyskania urzędowego potwierdzenia przyjętego sposobu opodatkowania transakcji.

Zapraszamy do składania ofert.